告别账务混乱:电商人必看的7步做账法与2026年防雷指南

各位电商老板、财务小伙伴,是不是经常被平台流水、推广费、刷单退款搞得头大?别担心!今天咱们就用最“人话”的方式,手把手教你理清电商会计的核心流程,再结合2025年最新的财税风向,帮你避开那些“要命”的坑!看完这篇,保你心里有谱,账目清爽!

最近后台收到不少私信,尤其是刚入行电商财务或者自己创业做电商的朋友,普遍反映:“电商的账,怎么跟传统行业差别那么大?感觉无从下手啊!”

确实!电商的玩法灵活多变,平台规则、资金流、数据流都跟线下实体店很不一样。但万变不离其宗,核心的会计流程和逻辑是相通的。今天,我就把电商会计的核心流程,拆解成7个接地气的步骤,再结合2025年开年最热的两个财税话题(退税新动向 & 稽查重点预警),给大家好好捋一捋!保证你看完就能用!

做电商会计,第一步不是埋头做账,而是读懂平台规则!淘宝、京东、抖音、拼多多、独立站...每个平台的结算周期、费用构成(平台佣金、推广费、技术服务费)、资金提现规则、数据报表格式都不一样。

·收入确认时点:钱是“确认收货”就算收入?还是平台结算到你账户才算?这直接影响你什么时候交税!平台规则说了算。

·费用明细:平台扣你的每一分钱是什么名目?是佣金?广告费?还是技术服务费?必须分门别类搞清楚,做账和税前扣除才有依据。

·数据来源:你的“原始凭证”就是平台后台导出的各种报表(订单明细、结算单、账单等),要确保你能方便、完整地获取这些数据。

税务总局2025年持续强调平台经济税收监管。重点来了:务必确保你支付给平台的每一笔费用(佣金、广告费等),都及时、足额地取得了合规发票(通常是增值税电子普通发票)!这是你成本费用列支的关键凭证,也是未来申请退税(比如某些地方性扶持政策)或应对稽查的“护身符”。(稽查重点预警!)

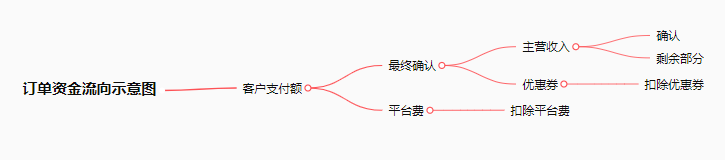

电商收入确认最大的特点就是“流水大、来源杂”。客户支付的货款、平台补贴、运费(是买家付的还是你承担的?)、各种优惠(满减、红包、折扣券)...都要区分清楚。

·区分“流水”和“收入”:客户支付的金额(流水)不等于你的收入!要扣除平台佣金、支付手续费、买家承担的运费(如果是你代收代付的话)等,剩下的才是你的主营业务收入。

·处理“优惠”:满减、红包、平台优惠券等,本质上是你给客户的折扣。会计上,这部分金额不能确认为收入,应该作为收入的抵减项(冲减收入)。比如商品标价100元,用了20元平台红包,你实际收到平台结算80元(假设无其他费用),那么你的收入就是80元。

·刷单?小心!:刷单产生的虚假交易流水,绝对不能确认为收入!否则就是虚增收入,税务风险极大!(后面会重点讲稽查风险)

2025年,数电票已全面铺开。对于电商企业,特别是面向个人消费者(C端)的,无票收入的管理仍是重点。虽然C端很多不要票,但你必须按实际销售额(扣除折扣、退货后的净额)如实申报纳税。税务系统通过平台数据、支付流水等多维度比对的能力越来越强,隐瞒收入的风险极高!(稽查重点预警!)

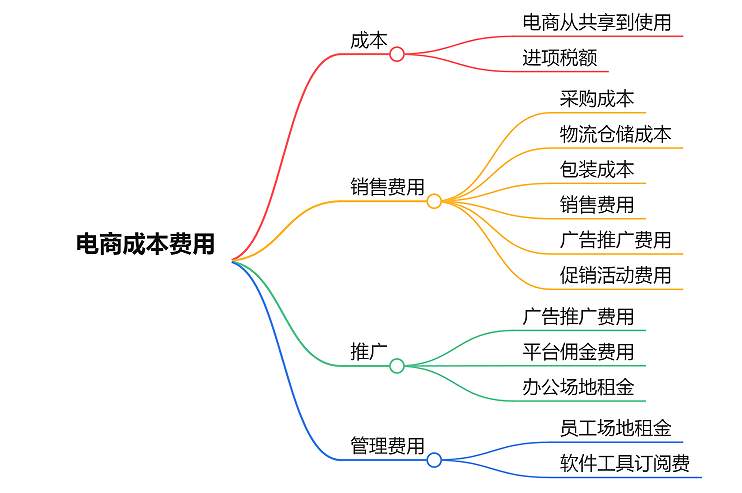

·管理费用:管理人员工资、办公费、软件服务年费、房租水电(如果有线下办公)等。

线上支付的费用,同样要索取电子发票!推广平台、物流公司、软件服务商都必须开票给你。

3.避免接受大量小额、来源不明或明显异常的推广费发票(警惕虚开发票风险!)。

4.支付给个人网红/主播的推广费,记得代扣代缴个人所得税(劳务报酬所得)!(稽查重点预警!)

电商库存“虚”与“实” 的问题突出。线上显示有库存,实际仓库可能没货(超卖);或者仓库有货,线上显示无货(未同步)。退货、换货频繁,库存状态(良品、次品、待修)变化快。

·账实相符是目标:定期(至少每月)进行库存盘点,核对系统库存和实际仓库库存。差异要及时查找原因(是未及时发货?退货未入库?丢件?还是系统错误?)。

·ERP系统是利器:强烈建议使用专业的电商ERP系统,打通订单、库存、财务模块,实现数据自动流转,减少人工差错。

·退货处理:客户退货要严格流程管理。收到退货后,质检入库(区分良品、次品),及时冲减收入和成本(如果已确认收入成本),调整库存。退货产生的额外运费,计入销售费用或营业外支出。

对于盘点发现的存货损失(如过期、破损、丢失),需要按照税法规定进行税务处理。2025年,税务对非正常损失(如管理不善导致的丢失、霉烂变质)的认定和证据要求依然严格。必须保留完整的盘点记录、损失原因说明、内部审批文件等作为证据,才能在所得税前扣除。随意处理存货损失,容易引发稽查风险。

电商资金流的特点是“多入口、多出口、高频次”。钱可能从支付宝、微信支付、银行卡、平台账户等多个渠道进来;支出则包括采购付款、推广费、物流费、提现手续费、工资等。

·银行账户管理:建议对公业务使用独立的对公银行账户,与个人账户严格分开(公私不分是税务大忌!)。

·第三方支付账户:支付宝、微信支付的企业账户余额,也视同银行存款管理。要定期核对平台账户余额、第三方支付账户余额与银行对账单是否一致。

·流水匹配:将银行流水/第三方支付流水与平台的结算单、订单明细进行匹配核对,确保每一笔进账(收入、退款收回)和出账(费用支出、采购付款)都有据可查。

2025年,央行和税务对利用微信、支付宝等渠道进行大额、频繁的公私转账监管没有丝毫放松。电商老板切记:

·老板个人从公司拿钱(分红、报销、借款),必须合法合规(分红交20%个税,借款年底要还否则视同分红,报销要有真实票据)。

·避免用个人账户直接收公司货款或支付公司大额费用,极易引发税务稽查和资金冻结风险!(稽查重点预警!)

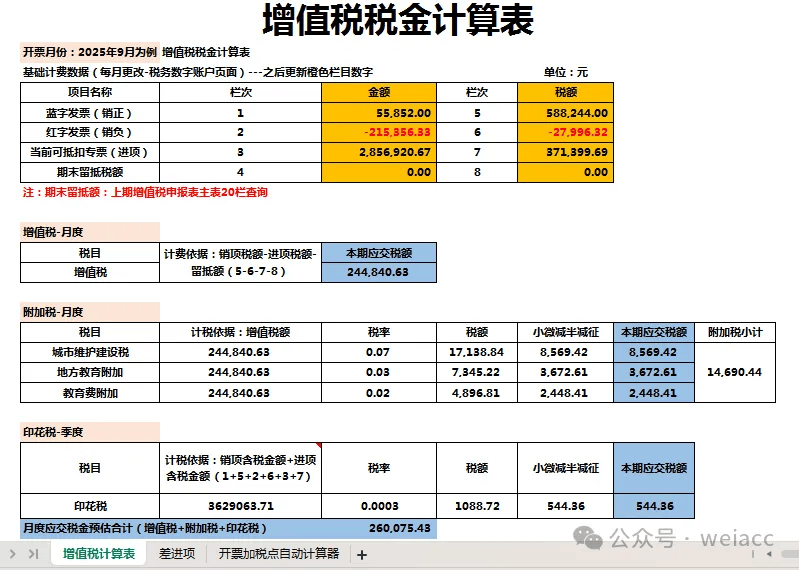

在准确核算收入、成本、费用的基础上,计算应纳税额。电商主要涉及增值税、企业所得税、城市维护建设税、教育费附加、地方教育附加,以及老板/员工的个人所得税。

·增值税:核心是销项税额减去进项税额。销项来自你的销售收入(适用税率,通常是13%或小规模3%/1%),进项来自你采购货物、接受服务取得的合规增值税专用发票(或电子普票,看情况)。小规模纳税人通常简易计税。

·企业所得税:按季度预缴,年度汇算清缴。计税基础是“利润”(收入 - 成本 - 费用 - 税金及附加 +/- 调整项)。成本费用发票的合规性至关重要!

·个人所得税:老板分红(股息红利所得20%)、员工工资薪金(累进税率)、支付给个人的推广费/劳务费(劳务报酬所得,需代扣代缴)等。

2025年,国家延续了对小微企业的税收扶持力度(具体政策需关注当年最新文件,比如增值税起征点、所得税减免幅度等)。重点提醒:

·及时了解政策:务必关注财政部、税务总局官网或权威公众号,获取最新的小微企业税收优惠政策,确保应享尽享。

·“留抵退税”常态化:对于一般纳税人电商,如果符合条件(主要是纳税信用等级、行业等),期末留抵税额可以申请退还。2025年留抵退税政策更加成熟,流程优化,符合条件的要积极申请,盘活企业资金流!这是真金白银的支持!

电商由于交易数据透明化程度相对提高(平台数据、支付数据),税务稽查的针对性也越来越强。以下雷区务必避开!

1.隐匿收入(无票收入不申报):这是电商最普遍也最危险的问题!利用个人账户收款、少报平台收入等,在大数据比对下无所遁形。

2.虚列成本费用:接受虚开发票(特别是推广费、咨询费)、虚构采购成本、虚增人员工资等。

3.刷单账务处理不当:将刷单的虚假交易流水计入收入,同时虚构采购成本或推广费来“平账”。这是典型的偷税行为!

4.关联交易定价不合理:比如老板名下有多家公司,相互之间交易价格不公允,转移利润。

6.利用税收洼地/个体户等违规避税:空壳公司、暴力核定等不合规方式风险极高。

·证据链完整:合同、发票、付款记录、物流单据、平台数据、聊天记录(如有必要)等,形成完整的业务证据链。